Flipkart Super.money & Kotak811 భాగస్వామ్యం: భారతదేశంలో UPI చెల్లింపులకు కొత్త రూపం!

Flipkart Super.money & Kotak811 భారతదేశంలో డిజిటల్ చెల్లింపుల విప్లవం ప్రపంచ దృష్టిని ఆకర్షించింది. UPI (Unified Payments Interface) వల్ల, నేటి రోజుల్లో డబ్బు చెల్లింపులు కేవలం ఒక ట్యాప్తో జరుగుతున్నాయి. కానీ ఈ ఉచిత వ్యవస్థ వెనుక ఒక ప్రధాన ప్రశ్న ఎప్పటినుండో ఉంది

“ఫిన్టెక్ కంపెనీలు ఎలా లాభం పొందుతాయి?”

ఈ ప్రశ్నకు సమాధానం చెప్పడానికి ముందుకు వచ్చింది Flipkart యొక్క ఫిన్టెక్ విభాగం – Super.money.ఇది ఇప్పుడు భారతదేశంలోని అగ్ర బ్యాంకులలో ఒకటైన Kotak Mahindra Bank యొక్క Kotak811 తో చేతులు కలిపింది.

ఇద్దరూ కలిసి, భారతీయ ఫిన్టెక్ రంగంలో “UPI + Savings + Credit” అనే కొత్త వ్యాపార మోడల్ను ప్రవేశపెడుతున్నారు.

భాగస్వామ్య ఉద్దేశ్యం – వినియోగదారులకే లాభం

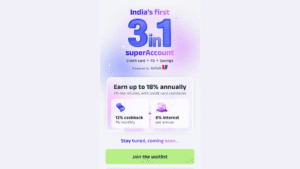

Super.money మరియు Kotak811 కలిసి ఒక ప్రత్యేకమైన “3-in-1 Super Account” ను ప్రారంభించాయి.

దీనిలో వినియోగదారులు ఒకే ప్లాట్ఫారమ్లో మూడు ప్రధాన ఫీచర్లు పొందగలరు:

UPI చెల్లింపులు – తక్షణ లావాదేవీల సౌకర్యం

సేవింగ్స్ అకౌంట్ – పొదుపు & వడ్డీ ప్రయోజనాలు

సెక్యూర్డ్ క్రెడిట్ కార్డ్ – ఫిక్స్డ్ డిపాజిట్ ఆధారంగా క్రెడిట్ సదుపాయం

ఖాతా తెరవడానికి కనీసం ₹1000 ఫిక్స్డ్ డిపాజిట్ చేయాలి.

దీని మీద వడ్డీ వస్తుంది, అలాగే ప్రతి లావాదేవీపై క్యాష్బ్యాక్ రివార్డ్స్ కూడా పొందవచ్చు.

ఇది పూర్తిగా వినియోగదారుని ప్రయోజనాన్ని దృష్టిలో ఉంచి రూపుదిద్దుకున్న డిజిటల్ బ్యాంకింగ్ పరిష్కారం.

5 మిలియన్ల కార్డుల జారీ లక్ష్యం

Super.money CEO ప్రకాశ్ సికారియా ప్రకారం, ఈ భాగస్వామ్యం ద్వారా వచ్చే 12 నెలల్లో 2 మిలియన్ సెక్యూర్డ్ క్రెడిట్ కార్డులు,

మరియు 2 సంవత్సరాల్లో 5 మిలియన్లకు పైగా కార్డులు జారీ చేయాలని సంస్థ ప్రణాళికలు సిద్ధం చేసింది.ఈ కార్డుల్లో 60% కార్డులు మొదటిసారి రుణం తీసుకునే వినియోగదారులకే ఇవ్వబడతాయి.

ఇది దేశంలోని కొత్త వినియోగదారుల వర్గాన్ని డిజిటల్ ఫైనాన్స్ వైపు తీసుకెళ్లే ప్రయత్నం.

భారతదేశంలోని UPI వ్యవస్థ – ఫ్రీ కానీ ఫిన్టెక్లకు సవాలు

UPI వల్ల భారతదేశం నేడు ప్రపంచంలో అత్యంత వేగంగా అభివృద్ధి చెందుతున్న డిజిటల్ చెల్లింపు వ్యవస్థగా మారింది.

ప్రస్తుతం నెలకు 19 బిలియన్ లావాదేవీలు ప్రాసెస్ అవుతున్నాయి.

కానీ సమస్య ఏంటంటే — ఈ ట్రాన్సాక్షన్లపై వ్యాపారుల నుండి ఎటువంటి ఫీజు వసూలు చేయడం లేదు.

దీని వలన ఫిన్టెక్ కంపెనీలకు లాభదాయకత తగ్గిపోతోంది.

Super.money ఈ సమస్యకు విప్లవాత్మక పరిష్కారం చూపుతోంది —

సేవింగ్స్ + సెక్యూర్డ్ కార్డ్ + క్యాష్బ్యాక్ రివార్డ్స్ అనే మూడు మోడళ్లను కలిపి ఒక వ్యాపార ప్రణాళికను రూపొందించింది.

ఇది లాభదాయకతను మాత్రమే కాదు, వినియోగదారుల విశ్వాసాన్ని కూడా పెంచుతుంది.

Super.money యాప్: వేగంగా పెరుగుతున్న ఫిన్టెక్ యాప్

2024 జూన్లో ప్రారంభమైన Super.money,

ఇప్పటికే భారతదేశంలోని టాప్ 5 UPI యాప్లలో ఒకటిగా స్థానం సంపాదించింది.

ఆగస్టు 2025 నాటికి వరుసగా నాలుగు నెలలు, నెలకు 200 మిలియన్లకు పైగా లావాదేవీలు నమోదు చేసింది.

ఈ సంఖ్యలు PhonePe, Google Pay వంటి దిగ్గజాలకు పోటీగా నిలుస్తున్నాయి.

ప్రస్తుత ఆదాయం విభజన ఇలా ఉంది:

💸 80% — వ్యక్తిగత రుణాల ద్వారా

💳 10% — క్రెడిట్ కార్డుల ద్వారా

📱 10% — రీఛార్జ్లు & బిల్ పేమెంట్స్ ద్వారా

దీని వలన Super.money ప్రస్తుతం వార్షిక ఆదాయ రన్రేట్ $36 మిలియన్లు దాటింది.

3-in-1 Super Account – వినియోగదారులకు గేమ్ చేంజర్

ఈ 3-in-1 ఖాతా ప్రత్యేకత ఏమిటంటే, ఇది పూర్తిగా డిజిటల్ మరియు ఆటోమేటెడ్.

వినియోగదారులు యాప్ ద్వారా నిమిషాల్లోనే అకౌంట్ ఓపెన్ చేసుకోవచ్చు.

| ఫీచర్ | వివరాలు |

|---|---|

| కనీస డిపాజిట్ | ₹1000 ఫిక్స్డ్ డిపాజిట్ |

| వడ్డీ | ఖాతాలో వడ్డీ పొందవచ్చు |

| సెక్యూర్డ్ కార్డ్ | FD ఆధారంగా లిమిట్ |

| క్యాష్బ్యాక్ | ప్రతి లావాదేవీపై రివార్డ్స్ |

| UPI-ఆన్-క్రెడిట్ | డిపాజిట్ ఆధారంగా క్రెడిట్ లైన్ |

ఉదాహరణ:

ఒక వినియోగదారు ₹1000 డిపాజిట్ చేస్తే, దానిపై వడ్డీ వస్తుంది,

అదే సమయంలో అతను UPI ద్వారా చెల్లింపులు చేయగలడు మరియు క్యాష్బ్యాక్ కూడా పొందగలడు.

SoftBank Juspay భాగస్వామ్యం

Super.money, SoftBank మద్దతు పొందిన Juspay తో కూడా భాగస్వామ్యం కుదుర్చుకుంది.

దీని ద్వారా D2C బ్రాండ్లు మరియు ఈకామర్స్ వ్యాపారాలు 1-క్లిక్ చెక్అవుట్ సదుపాయం పొందుతున్నాయి.

ఇప్పటికే 1000కు పైగా ఆన్లైన్ వ్యాపారులు ఈ ప్లాట్ఫారమ్ను ఉపయోగిస్తున్నారు.

ఇది భవిష్యత్తులో Flipkart Groupలోని ఇతర కంపెనీలకు కూడా విస్తరించనుంది.

Super.money వ్యాపార నమూనా

Super.money CEO ప్రకాశ్ సికారియా ప్రకారం, సంస్థ రెండు ప్రధాన వ్యాపార ఇంజిన్లపై ఆధారపడి ఉంది:

ఫైనాన్షియల్ సర్వీసెస్ ఇంజిన్:

వ్యక్తిగత రుణాలు, క్రెడిట్ కార్డులు, డిపాజిట్లు, మరియు సేవింగ్స్ ప్రోడక్ట్స్.కామర్స్ ఇంజిన్:

క్లార్నా తరహా “Pay-in-Three” మోడల్ – వినియోగదారులు ఇప్పుడే కొనుగోలు చేసి తర్వాత చెల్లించగలిగే విధానం.

ఈ రెండు ఇంజిన్లు కలిసి Super.moneyని “పూర్తి డిజిటల్ ఫైనాన్స్ ఎకోసిస్టమ్” గా నిలబెడుతున్నాయి

పెట్టుబడులు, వ్యూహాలు, మరియు భవిష్యత్ ప్రణాళికలు

ఇప్పటివరకు Flipkart సంస్థ $50 మిలియన్లకు పైగా Super.moneyలో పెట్టుబడి పెట్టింది.

సంస్థ ప్రస్తుత ఖర్చులను నియంత్రణలో ఉంచుతూ తక్కువ నెలవారీ బర్న్ రేట్ తో పనిచేస్తోంది.

తదుపరి దశలో, కంపెనీ బాహ్య పెట్టుబడిదారుల నుండి మూలధనం సేకరించే ప్రణాళికలు సిద్ధం చేస్తోంది.

ఈ ఫండింగ్ రౌండ్ ద్వారా సంస్థ వృద్ధిని వేగవంతం చేయడం, మరియు కొత్త ఫీచర్లు ప్రవేశపెట్టడం లక్ష్యంగా పెట్టుకుంది.

టార్గెట్ యూజర్లు ఎవరు?

Super.money ప్రధానంగా భారతదేశంలోని టాప్ 10 నుండి 30 మిలియన్ వినియోగదారుల వర్గాన్ని లక్ష్యంగా చేసుకుంటోంది.

ఇవి ఎక్కువగా:

స్మార్ట్ఫోన్ ఆధారిత యూజర్లు

డిజిటల్ చెల్లింపుల్లో చురుకుగా పాల్గొనేవారు

క్రెడిట్-సేవింగ్స్ కలయికను కోరుకునే మిల్లెనియల్ జనరేషన్

Google Pay, PhonePe లాంటి మాస్ మార్కెట్ యాప్లను లక్ష్యంగా చేసుకోకుండా,

Super.money నాణ్యతా వినియోగదారులపై ఫోకస్ చేస్తోంది.

CEO ప్రకాశ్ సికారియా మాటల్లో…

“మా లక్ష్యం లాభదాయకమైన సెక్యూర్డ్ కార్డ్ వ్యాపారాన్ని నిర్మించడం.

ఇది బ్యాంకుకు, మాకు, మరియు వినియోగదారులకు కూడా ప్రయోజనం చేకూర్చే మోడల్.”

— ప్రకాశ్ సికారియా, CEO, Super.money

ఈ వ్యూహం ప్రకారం, Super.money భవిష్యత్తులో భారతదేశంలో

ఫిన్టెక్ సస్టైనబిలిటీ మోడల్కు పునాది వేస్తోంది.

ఫిన్టెక్ భవిష్యత్తు – Super.money మార్గదర్శకం

భారతదేశంలో UPI ఫ్రీ అయినా, లాభదాయక మోడల్లు సృష్టించడం కష్టమైన పని.

Super.money మరియు Kotak811 భాగస్వామ్యం ఈ సమస్యకు ఒక స్పష్టమైన పరిష్కారం చూపుతోంది.

వినియోగదారులకు పొదుపు + క్రెడిట్ సదుపాయం

బ్యాంకులకు నియంత్రిత భాగస్వామ్యం

ఫిన్టెక్లకు లాభదాయక మార్గం

ఇది కేవలం Flipkart కోసం మాత్రమే కాదు, భారతీయ ఫిన్టెక్ రంగం మొత్తం కోసం కూడా ఒక మైలురాయి నిర్ణయం.

ముగింపు

Flipkart Super.money మరియు Kotak811 భాగస్వామ్యం ద్వారా, భారతీయ డిజిటల్ బ్యాంకింగ్ వ్యవస్థ

UPI ఫ్రీ మోడల్ నుండి లాభదాయక ఫిన్టెక్ మోడల్ వైపు మారుతోంది.

ఇది వినియోగదారులకు మరింత ప్రయోజనం, బ్యాంకులకు స్థిర లాభం,

మరియు దేశవ్యాప్తంగా ఫిన్టెక్ ఇన్నోవేషన్కు కొత్త దారులు తెరుస్తుంది.